อ.ยานยนต์ไทยน่าเป็นห่วง ttb analytics ระบุกำลังเจอปัญหาเชิงโครงสร้างอย่างรุนแรงในรอบหลายสิบปี คาดปี 2573 ยอดขายรถน้ำมันจะหดตัวลงมากกว่า 40%

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี (ttb analytics) มองเทรนด์การใช้รถยนต์ไฟฟ้า 100% (BEV) ของไทยจะยังคงเพิ่มขึ้นต่อเนื่อง และจะส่งผลให้ส่วนแบ่งยอดขายรถยนต์ที่เป็นเครื่องยนต์สันดาปภายใน (ICE) ทยอยลดลงจาก 77.9% ของยอดขายทั้งหมดในปี 2566 เหลือเพียง 57.9% ภายในปี 2573 ซึ่งส่งผลกระทบต่ออุตสาหกรรมยานยนต์ไทยรุนแรงขึ้น เนื่องจากโครงสร้างอุตสาหกรรมการผลิตยานยนต์ไทยปรับตัวได้ช้า อีกทั้งไทยยังเสียเปรียบต้นทุนการผลิตรถในประเทศ

ขณะที่การตั้งเป้าให้ไทยเป็นฐานผลิตรถยนต์ไฟฟ้า (EV) ของอาเซียน อาจยังทำได้ไม่เต็มที่ และเจอคู่แข่งจากประเทศเพื่อนบ้าน ยิ่งกว่านั้น บทบาทในห่วงโซ่อุปทานเทคโนโลยีแบตเตอรี่ไฟฟ้าของไทย ค่อนข้างน้อยจากข้อจำกัดรอบด้าน

ยอดขายรถยนต์ไทย

ส่งสัญญาณหดตัวต่อเนื่อง

ตัวเลขยอดขายรถยนต์ในประเทศปีนี้ ส่งสัญญาณหดตัวต่อเนื่องเป็นปีที่ 2 จากหลายปัจจัยลบรุมเร้า หลักๆ มาจากกำลังซื้อในประเทศที่อ่อนแอลงตามภาพเศรษฐกิจที่ฟื้นตัวช้า และหนี้ครัวเรือนสูงเรื้อรัง ภาคธุรกิจยังคงชะลอการซื้อรถยนต์ใหม่ รอความชัดเจนจากมาตรการรัฐ รวมทั้งแนวทางการปล่อยสินเชื่อเช่าซื้อของสถาบันการเงินที่ยังคงมีความเข้มงวดสูง

ยิ่งกว่านั้น ราคาขายต่อรถยนต์มือ 2 ที่ปรับลดลงมากกว่า 10-30% เมื่อเทียบกับราคาตั้งขายเฉลี่ยในอดีต จากผลของหนี้เสียที่เร่งสูงขึ้นในกลุ่มสินเชื่อเช่าซื้อ และสินเชื่อส่วนบุคคล ที่มีรถเป็นหลักประกัน เป็นปัจจัยลบที่ฉุดรั้งยอดขายรถยนต์ใหม่ในปี 2567 นี้ โดยเฉพาะรถยนต์เชิงพาณิชย์ ที่ชะลอลงอย่างเห็นได้ชัดตั้งแต่ปีที่ผ่านมา

นอกจากนี้ ผลพวงจากการฟื้นตัวของเศรษฐกิจที่ล่าช้า ยังกระทบต่อยอดขายกลุ่มรถยนต์นั่งราคาประหยัด ซึ่งเป็นกลุ่มค่อนข้างใหญ่ในตลาดรถยนต์นั่ง เนื่องจากผู้ซื้อรถกลุ่มนี้ ค่อนข้างอ่อนไหวต่อสภาพเศรษฐกิจมากกว่ากลุ่มอื่น ขณะที่บางส่วนหันไปซื้อรถมือสองที่ราคาปรับลดลงมาก

เห็นได้จากยอดจดทะเบียนรถป้ายแดงรถยนต์ส่วนบุคคล (รย.1) ในปี 2566 ในกลุ่มที่มีราคาขายไม่เกิน 7 แสนบาท หดตัวถึง 8.2% เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) สวนทางกับยอดจดทะเบียนป้ายแดงกลุ่มรถยนต์นั่ง ที่มีราคาตั้งแต่ 7 แสนบาท ถึง 1 ล้านบาท ขยายตัว 8.4%YoY ขณะที่รถยนต์นั่งราคา 1.5 ล้านบาท ถึง 2 ล้านบาท ขยายตัวสูงถึง 56.8%YoY

ttb analytics ประเมินยอดขายรถยนต์ในประเทศปี 2567 อยู่ที่ 771,780 คัน หรือหดตัว 0.5%YoY โดยยอดขายรถกระบะคาดว่า จะมีแนวโน้มหดตัวต่อเนื่อง ส่งผลให้สัดส่วนรถกระบะในปีนี้ ทรงตัวใกล้เคียงกับปีก่อนที่ระดับ 48% ของยอดขายรถยนต์รวมในประเทศ จากที่เคยสูงถึงเกือบ 60% ในปี 2564

สำหรับตลาดรถยนต์ไฟฟ้า (BEV) จะยังเติบโตได้ดีต่อเนื่อง โดยประเมินว่า ปี 2567 ยอดขายรถยนต์ไฟฟ้า (BEV) จะอยู่ที่ 103,182 คัน หรือขยายตัว 36.3%YoY ทำให้ส่วนแบ่งตลาดรถยนต์ไฟฟ้า (BEV) เพิ่มสูงขึ้นเป็น 13.4% ของยอดขายรถยนต์ทั้งหมด เพิ่มขึ้นจากปีก่อนหน้าที่ 9.8% ขณะที่ส่วนแบ่งตลาดรถยนต์เครื่องยนต์สันดาปภายใน (ICE) จะลดลงเหลือ 72.9% ของยอดขายรถยนต์ทั้งหมดในปี 2567

2573 บีอีวีไทยโต 25.5%

สอดคล้องเทรนด์ตลาดโลก

อย่างไรก็ดี ttb analytics มองว่า ในระยะต่อไป ส่วนแบ่งยอดขายรถยนต์เครื่องยนต์สันดาปภายใน (ICE) ในประเทศ จะมีแนวโน้มลดลงอย่างต่อเนื่องจาก 77.9% ของยอดขายรถยนต์ในประเทศทั้งหมดในปี 2566 เหลือเพียง 57.9% ภายในปี 2573 ซึ่งมาจากการเติบโตของยอดขายรถยนต์บีอีวี ในไทยที่จะเพิ่มขึ้นเป็น 25.5%

สอดคล้องเทรนด์ตลาดโลกที่ชี้ว่า สัดส่วนยอดขายรถยนต์ไฟฟ้า (EV) ทั่วโลกจะเพิ่มขึ้นจาก 13% ในปี 2565 ไปแตะที่ 35% หรือประมาณ 40 ล้านคันภายในปี 2573 (ประมาณการโดย International Energy Agency) ซึ่งเหล่านี้จะสร้างแรงกระเพื่อมมายังไทย ซึ่งเป็นฐานการผลิตยานยนต์ที่ใหญ่ที่สุดของอาเซียนรุนแรงขึ้นในอนาคต

อุตสาหกรรมยานยนต์ไทย

เจอข้อจำกัดเชิงโครงสร้าง

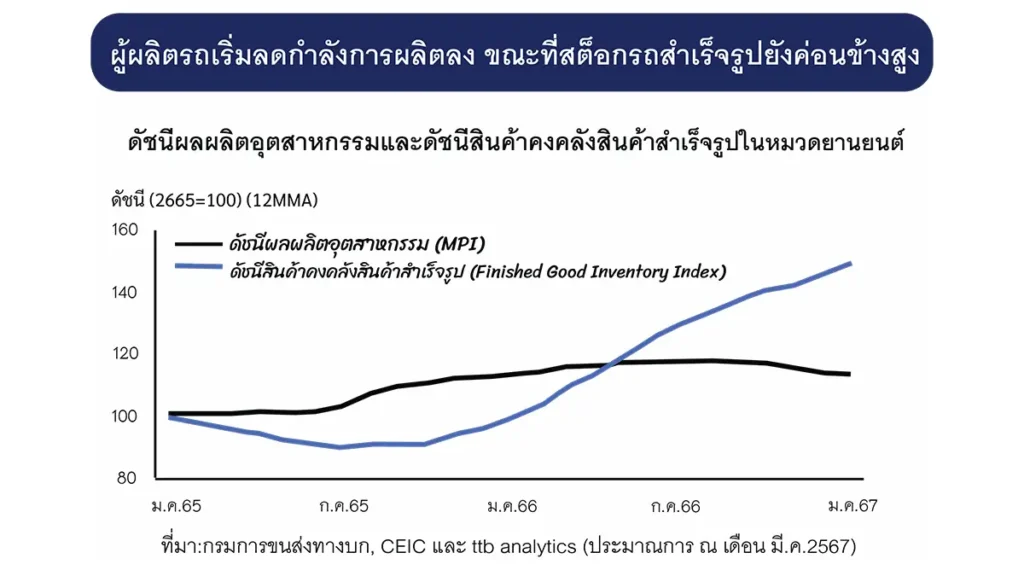

เนื่องจากไทยมีข้อจำกัดในการปรับเปลี่ยนเชิงโครงสร้าง โดยภาพรวมอุตสาหกรรมยานยนต์ไทย อยู่ในภาวะซบเซาเรื่อยมาตั้งแต่ปี 2566 ตามทิศทางตลาดในประเทศที่ชะลอตัวลง เห็นได้จากดัชนีผลผลิตอุตสาหกรรม (Manufacturing Production Index) ในหมวดการผลิตรถที่มีแนวโน้มชะลอลงต่อเนื่อง ขณะที่ดัชนีสินค้าคงคลังของรถที่ผลิตแล้วเสร็จ (Finished Goods Inventory Index) กลับเพิ่มขึ้นอย่างมีนัย ทำให้บริษัทผู้ผลิตรถยนต์ ต้องระบายสต็อกผ่านการส่งออกไปยังต่างประเทศมากขึ้น สวนทางกับยอดขายรถยนต์ไฟฟ้าในประเทศ ที่มีการนำเข้าจากจีนเพิ่มขึ้นอย่างก้าวกระโดด

ทั้งนี้ เทรนด์รถยนต์ไฟฟ้า (BEV) ในไทยเติบโตอย่างรวดเร็ว แต่ค่ายรถยนต์ญี่ปุ่น ซึ่งมีไทยเป็นฐานการผลิตหลักปรับตัวได้ช้า ไม่ว่าแผนการผลิตและการทำตลาดรถยนต์ไฟฟ้า (BEV) ของค่ายผู้ผลิตญี่ปุ่น ที่ยังน้อยกว่าค่ายผู้ผลิตจีน สหรัฐอเมริกา หรือแม้กระทั่งยุโรปค่อนข้างมาก ทำให้ไทยซึ่งทำหน้าที่เพียงผู้รับจ้างผลิต (OEM) ของผู้ผลิตญี่ปุ่น ที่ยังคงเน้นการผลิตรถยนต์กลุ่มเครื่องยนต์สันดาปภายใน (ICE) และรถยนต์ไฮบริด (HEV) ซึ่งเป็นกลุ่มที่เปราะบาง และได้รับผลกระทบอย่างรุนแรงจากความเสี่ยงต่อการถูกทดแทนด้วยเทคโนโลยี หากปรับตัวไม่ทันตามความต้องการของตลาดโลก

โดยเฉพาะบริษัทผู้ผลิตรถยนต์ที่เน้นทำตลาดรถยนต์ ที่เป็นเครื่องยนต์สันดาปภายใน (ICE) รวมถึงอุตสาหกรรมชิ้นส่วนและส่วนประกอบ ไม่ว่าจะเป็นกลุ่มชิ้นส่วนระบบส่งกำลัง (Powertrain) หรือเครื่องยนต์ (Engine) ที่กำลังจะถูกทดแทนอย่างสมบูรณ์ด้วยระบบมอเตอร์ไฟฟ้า โดยจะกระทบทั้งบริษัทผู้ผลิต Tier 1 ตัวแทนจำหน่ายและศูนย์บริการ รวมถึงผู้ผลิต Tier2 และ Tier 3 ซึ่งส่วนใหญ่เป็นผู้ประกอบการไทยขนาดกลางและเล็ก ที่มีผลิตภาพแรงงานต่ำและฐานะทางการเงินเปราะบาง

การผลิตรถยนต์ของไทยเกิดการประหยัดต่อขนาด (Economies of Scale) ได้ยากขึ้นในระยะยาว โดยปัจจุบัน ไทยผลิตรถยนต์เฉลี่ยปีละ 2 ล้านคัน ซึ่ง 91.4% ของการผลิตรถยนต์ทั้งหมด (รถยนต์นั่งและรถกระบะ) เป็นการผลิตรถยนต์เครื่องยนต์สันดาปภายใน (ICE) รองลงมา 8.6% เป็นการผลิตรถยนต์ไฮบริด (HEV) และรถยนต์ปลั๊กอินไฮบริด (PHEV) ส่วนที่เหลืออีก 0.01% เป็นการผลิตรถยนต์ไฟฟ้า (BEV)

ผู้ประกอบการยานยนต์ไทย

ต้องปรับตัวเข้าสู่ห่วงโซ่รถยนต์ไฟฟ้า

แม้ว่าในระยะอันใกล้จะไม่ส่งผลกระทบต่ออุตสาหกรรมยานยนต์ทั้งภาคส่วนมากนัก เนื่องจาก 60% เป็นการผลิตรถกระบะซึ่งเกือบทั้งหมดเป็นเครื่องยนต์สันดาปภายใน (ICE) แต่ในอีก 2-3 ปีข้างหน้า คาดว่า บริษัทผู้ผลิตรายใหญ่จะเร่งพัฒนารถกระบะไฟฟ้า (BEV) ไปจนถึงระดับที่เหมาะสมต่อการใช้งานในเชิงพาณิชย์ ซึ่งจะทำให้ความต้องการทั้งรถยนต์นั่งและรถกระบะเครื่องยนต์สันดาปภายใน (ICE) มีแนวโน้มลดลงทั่วโลก

นอกจากนี้ การมีข้อตกลงเขตการค้าเสรี (FTA) กับประเทศจีน ทำให้ไทยสามารถนำเข้ารถยนต์ไฟฟ้า (BEV) จากจีนในราคาที่ถูกกว่าการผลิตเองในประเทศ เนื่องจากปริมาณการผลิตรถยนต์ไฟฟ้า (BEV) ในจีนมีขนาดใหญ่กว่าไทยมาก โดยในปี 2566 ที่ผ่านมา จีนสามารถผลิตรถยนต์ไฟฟ้า (BEV) ได้มากกว่า 5 ล้านคัน เมื่อเทียบกับกำลังการผลิตรถยนต์ไฟฟ้า (BEV) ที่ภาครัฐตั้งเป้าไว้ที่ 7.25 แสนคันภายในปี 2573 ผ่านนโยบาย 30@30

ทว่า เม็ดเงินที่ขอรับการส่งเสริมการลงทุน (BOI) เพื่อผลิตรถยนต์ไฟฟ้า (BEV) แบตเตอรี่ไฟฟ้า และชิ้นส่วนที่เกี่ยวข้องนับตั้งแต่ปี 2564-2566 ยังค่อนข้างน้อยเพียง 1 แสนล้านบาท หรือ 5% ของมูลค่าอุตสาหกรรมยานยนต์ไทยเท่านั้น ซึ่งนอกจากแผนการผลิตรถยนต์ไฟฟ้า (BEV) อาจไม่สามารถชดเชยจำนวนรถยนต์เครื่องยนต์สันดาปภายใน (ICE) ที่กำลังจะหายไปจากสายพานการผลิตแล้ว แนวโน้มต้นทุนการผลิตรถยนต์ไฟฟ้า (BEV) ในไทยยังคงแพงกว่าเมื่อเทียบกับจีนอย่างมีนัย

บทบาทของไทยในห่วงโซ่อุปทานผลิตแบตเตอรี่สำหรับรถไฟฟ้าค่อนข้างน้อย เนื่องจากไทยยังไม่มีแหล่งผลิตแร่ลิเธียมและนิกเกิล อันเป็นส่วนประกอบสำคัญต่อการผลิตแบตเตอรี่รถยนต์ไฟฟ้าในระดับต้นน้ำ (Upstream) จึงเสียเปรียบประเทศเพื่อนบ้านอย่างอินโดนีเซียที่มีแหล่งแร่นิกเกิลสูงถึง 30% ของทั้งโลก

อีกทั้งต้นทุนด้านแรงงานยังถูกกว่าไทย จึงกลายเป็นข้อจำกัดสำคัญ ที่ไทยอาจเสียส่วนแบ่งอุตสาหกรรมยานยนต์ไฟฟ้าให้กับประเทศรอบข้างมากขึ้นในอนาคต ยิ่งกว่านั้น ผู้ผลิตจีนเองก็เริ่มหันมาตั้งโรงงานผลิตชิ้นส่วนแบตเตอรี่ไฟฟ้าเอง เพื่อให้เป็นไปตามข้อกำหนดในการใช้ชิ้นส่วนภายในประเทศ (Local Content) จึงทำให้การพัฒนาและถ่ายทอดเทคโนโลยีการผลิตจากบริษัทต่างชาติค่อนข้างจำกัด ขณะที่การวิจัยและพัฒนาเพื่อผลิตแบตเตอรี่สำหรับรถยนต์ไฟฟ้า จากผู้ผลิตในประเทศยังอยู่ในช่วงเริ่มต้นและยังมีกำลังการผลิตน้อย

ไม่เพียงแต่เทรนด์ผู้บริโภคปรับเข้าสู่ยุคของยานยนต์ไฟฟ้าชัดเจน และเร็วขึ้นทุกขณะ แต่เริ่มเห็นการปรับตัวของห่วงโซ่อุปทานขั้นปลายน้ำ (Downstream) ตลอดจน การยกระดับโครงสร้างพื้นฐานต่าง ๆ รองรับยุคของรถยนต์ไฟฟ้ามากขึ้น ฉะนั้นแล้ว ผู้ผลิตและผู้ประกอบการไทย จึงจำเป็นจะต้องเข้าไปเป็นส่วนหนึ่งของห่วงโซ่การผลิตของยานยนต์ไฟฟ้าเข้มข้นขึ้นในทุกมิติ ไม่ว่าจะเป็นการส่งเสริมการวิจัยและพัฒนาภายใต้ความร่วมมือระหว่างภาครัฐ และเอกชน รวมไปถึงการยกระดับทักษะของแรงงานทั้ง Soft Skill และ Hard Skill เพื่อลดผลกระทบจากการเปลี่ยนผ่านของอุตสาหกรรมยานยนต์ไทยที่รุนแรงที่สุดที่ยากจะหลีกเลี่ยงครั้งนี้

{kind=link}